Zrozumieć jak działać pieniędzmi: uważam, że jest to główna szansa. To, że można nas było tak długo bezkarnie obrabowywać, to tylko dlatego, że myśmy tej sprawy nie rozumieli.

Chciałbym, żeby Państwo wyobrazili sobie taką sytuację: na stole leżą cztery bochenki chleba i wokół stołu są cztery osoby. Jest to odpowiednik rynku i produktów rynkowych. Proszę sobie teraz wyobrazić, że te cztery bochenki chleba były wytworzone w ten sposób, że każda z tych osób była zaangażowana przy ich wytworzeniu. Następuje podział i każdy ma prawo do jednego bochenka. Zróbmy następny krok. Wyobraźmy sobie, że na stole leżą nadal cztery bochenki chleba, ale technologia poszła do przodu i potrzebnych było tylko trzech ludzi, żeby wyprodukować te bochenki. I teraz, co się dzieje w obecnym systemie kapitalistycznym, rynkowym? Mówi się, że trzy bochenki chleba należą się tym, którzy brali udział przy ich produkcji. Jeden człowiek nie był potrzebny do ich produkcji, więc co zrobić z czwartym bochenkiem chleba? Są dwie odpowiedzi na to pytanie. Jedna jest socjalistyczna. Mówi się, że trzeba go zatrudnić, żeby miał jakąś pracę. Może przerzucać kamienie z jednego miejsca na drugie, albo wpisywać jakieś liczby, a następnie je wymazywać, a ma pracę. I za tę pracę dostanie pensję i za to ma prawo ten czwarty bochenek nabyć. Odpowiedź kapitalistyczna jest inna. Trzeba każdemu z trzech ludzi, którzy produkowali cztery bochenki chleba ułamać kawałek i dać temu głodnemu. Ktoś może wtedy zapytać: a co z czwartym bochenkiem? Czwarty jest po prostu nie do nabycia, bo nie była wytworzona płaca za pracę na wyprodukowanie tego bochenka. On zmarnieje i przy następnym cyklu produkcyjnym będziemy robić tylko trzy bochenki chleba. A ten ułamany chleb, to jest podatek, który się zabiera.

Zróbmy jeszcze jeden krok i wyobraźmy sobie, że technologia postąpiła dalej i tylko jeden człowiek produkuje cztery bochenki chleba. Już państwo widzą, co dalej. Jest trzech ludzi, którzy nie mają prawa, bo nie mają płatnej pracy. Robotom się nie płaci. Są cztery bochenki chleba i nabywca, który ma prawo za swoją pensję nabyć je wszystkie cztery. Załóżmy, że potrzebuje on tylko jednego bochenka chleba, więc trzy się zmarnują. Doprowadźmy sprawę do absurdu. Mamy propozycję prof. Leontiefa, laureata nagrody Nobla z ekonomii, Rosjanina żyjącego w Stanach Zjednoczonych, który powiedział: wyobraźmy sobie, że jutro budzimy się w technologicznym raju, gdzie wszystko robią roboty. To jest bardzo bliskie sytuacji rzeczywistej, bo się mówi, że niedługo 20% zdolnych do pracy ludzi będzie zaspokajać produkcję dla całego świata. A co z resztą? Leontief mówi: kto będzie mógł kupić obfitość dóbr wykonanych przez te roboty? Nie będzie takiej osoby, bo roboty nie dostają pensji, nie jedzą chleba, natomiast obfitość jest ogromna.

To pokazuje, jak absurdalna jest dziś sytuacja. Dzisiaj coraz mniej zużywa się ziemi, coraz mniej zużywa się substancji pierwotnych, nawet coraz mniej zużywa się energii. Ale coraz więcej zużywa się informacji, myśli ludzkiej, technologii, która jest dziedzictwem należnym nam wszystkim. I nastąpił ogromny postęp, bo wystarczy porównać sobie komputer z okresu, kiedy jeszcze były to ogromne szafy, a dzisiaj kieszonkowy laptop ma większą pojemność, szybkość działania i zużywa dużo, dużo mniej energii, natomiast jest tam dużo więcej technologii. Okazuje się, że w tej chwili sytuacja jest zupełnie odwrócona w stosunku do XVIII i XIX w., gdzie istniał niedostatek obfitości dóbr. Dzisiaj mamy nadmiar dóbr.

Teraz można postawić fundamentalne pytanie: czego nam brakuje? Jeżeli gospodarkę podzielimy na trzy działy: produkcję, konsumpcję i dystrybucję, to zastanówmy się. Jest taka ilość produkcji, że każdy ma kłopoty z nadmiarem. Dzisiaj nie ma nikogo, kto by miał usługi czy produkcję i powiedział, że nie może więcej produkować. Od fabrykanta butów, poprzez fabrykanta komputerów, do rolnika, wszyscy są gotowi więcej i mogą więcej produkować, nawet z tym kapitałem realnym, jaki mają w ręku. Czy konsumpcja w jakiś sposób jest wąskim gardłem? Przecież każdy może więcej skonsumować i chętnie skonsumuje.

Wobec tego wąskie gardło, jakie widzimy w praktyce, to jest dystrybucja. Co to jest dystrybucja? Jest to transport, handel i pieniądz. Transport nie mówi, że nie może więcej przewieźć. Przeciwnie, oni bardzo chętnie przewoziliby więcej. Mają samochody, są drogi, znajdą kierowców, wszystko zrobią, byle tylko zarobić. To samo hurtownie i sklepy detaliczne. Oni nigdy nie powiedzą, że nie mogą więcej. Tylko przyjdźcie kupić, a my będziemy na pewno więcej sprzedawali.

Tak więc okazuje się, że tym wąskim gardłem jest pieniądz jako system. Dlaczego? Dlatego, że obecny pieniądz jest przystosowany do gospodarczej sytuacji niedostatku, czyli musi być go za mało. Poza tym jest przystosowany do tego, by zmusić ludzi, żeby nie mając w dostatecznej ilości pieniędzy tworzonych przez państwo, szli do banku i kredytowali się pieniądzem bankowym, czyli kredytem bankowym. I to jest drugi ważny motyw, powodujący, że jest za mało pieniądza nie opodatkowanego, nieoprocentowanego, pieniądza pierwotnego. Natomiast ludzie używają pieniądza bankowego, który jest trudny do spłacenia.

Mamy więc dystrybucję, która zależy od pieniądza, którego jest za mało, a jeżeli pieniądz jest, to jest wysoko oprocentowany i jest niedostępny do użycia. To wszystko doprowadza do absurdalnej sytuacji. 78% wszystkich niedożywionych poniżej 5 lat dzieci żyje w krajach, gdzie są nadwyżki żywności. Nie możemy powiedzieć, że nie można tam ich wyżywić, tylko że decyduje o tym kwestia pieniężna.

Czy to nie jest absurd, że naród – Polska – dysponujący wszystkimi możliwościami fizycznymi nie może wykarmić swoich dzieci? Bo przecież odpowiedź jest u nas nie taka, że nie ma chleba, tylko nie ma pieniędzy na chleb. Ale chleba jest dosyć. Ten czwarty bochenek sobie leży. Tylko nie ma sposobu przyznania, bo się mówi, że jedynym sposobem przyznania jest pieniądz wypuszczony przez banki na procent.

Zasadniczą wartością pieniądza jest to, że zmniejsza on koszty transakcyjne w porównaniu np. do wymiany bezpośredniej. Jest to właściwość pieniądza, która nazywa się płynnością pieniądza. Pieniądz, w przeciwieństwie do innych towarów, czy innych obiektów wymiany, jest wymienialny na cokolwiek, kiedykolwiek, z kimkolwiek i jest bardzo wygodny do podziału. Można go dzielić na dowolnie małe jednostki. Te cztery cechy nazywają się płynnością pieniądza. Pieniądz jest tym idealnym medium wymiennym. Ten ogromny wynalazek pieniądza polega właśnie na tym, że ma tę zdolność płynności. Ale to wszystko oczywiście w granicach danej społeczności.

Można podać taką definicję pieniądza: jest to umowa, w obrębie danej społeczności, używania czegoś, jako środka wymiany. Bardzo często się mówi, że pieniądz jest pewnym towarem. Nawet w podręcznikach ekonomicznych się o tym pisze, że pieniądz jest towarem. Za tym idą takie rzeczy, jak np. handlowanie pieniądzem. Ale jak się bliżej przeprowadzi analizę, to się okaże, że pieniądz nie jest zupełnie towarem. Jest kompletnie czym innym, niż inne towary. Powszechnie uważa się, że kapitał fizyczny, bogactwa naturalne, kapitał ludzki, kapitał społeczny i kapitał finansowy to jest to samo, że to znajduje się w jednej płaszczyźnie. Tymczasem natura pieniądza dowodzi, że my nie bardzo rozumiemy, czym jest pieniądz.

Okazuje się, że pieniądz ma zupełnie inną naturę, niż dobra realne, które są na rynku. Ma on naturę abstrakcyjną. Ma naturę dwojaką: informacji o tym, co jest realnie na rynku i uprawnienia do pobierania z rynku. Informacja musi być o tym, co realnie istnieje dostępne na rynku, niejako wymierzająca ilość dostępnych dóbr i usług istniejących na rynku. I zarazem ta informacja jest uprawnieniem do wymiany. To jest medium wymienne, to jest instrument. To nie jest żadne osobne dobro typu chleb, buty itd. Dlatego fałszywym jest zezwolenie na handlowanie informacją, bo to by tak wyglądało, że robimy giełdę np. na miary fizyczne. Kto da więcej za funta? Czy damy pół kilo, a za chwilę zrobimy pół kilo przecinek pięć itd. Gdzie byśmy byli, gdybyśmy w ten sposób posługiwali się informacją? Informacją nie można spekulować, dlatego że wtedy się ona deformuje i przestaje być prawdziwą informacją. Oczywiście ci, co deformują tę informację, mogą z tego bardzo korzystać. Tutaj jest ważne, żeby zrozumieć, że natura pieniądza jest zupełnie przeciwna.

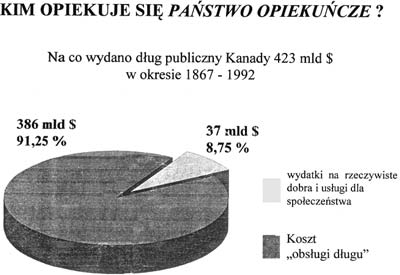

Komu zależy, żeby ta informacja była deformowana? Diagram, który przedstawiam, wykonałem na podstawie raportu Głównej Izby Nadzoru w Kanadzie. Przedstawia on na co zużyto w okresie 125 lat pieniądz, jaki był w Kanadzie. Jak widać, niecałe 10% zostało przeznaczone na zabezpieczenie dóbr społeczeństwa, a przeszło 90% poszło do banków. Pytanie brzmi: kim opiekuje się państwo opiekuńcze? Mówi się, że te państwa opiekuńcze: Szwecja, Francja, Anglia, Kanada tracą pieniądze, bo są tak bardzo nadopiekuńcze. Ale proszę zobaczyć, kim oni się opiekują? Odpowiedź jest prosta, a nam się wmawia, że ten mały jasny kawałek jest już za duży i dlatego kraj jest zadłużony. Ten kawałek to są szkoły, szpitale, to jest kultura, policja, infrastruktura. To jest wszystko to, czego społeczeństwo potrzebuje i na co wydaje pieniądze, ale to jest niecałe 10%. I mówi się, że te 10% to jest jeszcze za dużo, a ten duży kawałek jest jeszcze za chudy i trzeba zabrać temu małemu kawałkowi i dołożyć tamtemu.

My, nie rozumiejąc natury pieniądza, dajemy sobie wmówić, że to jest wina państwa opiekuńczego. Szwecja jest państwem nadopiekuńczym, dlatego jest tak zadłużona. Nie! Ona jest zadłużona dlatego, że musi spłacać procenty bankom, a nie dlatego wcale, że tak chroni swoich obywateli i daje kobietom wychowującym dzieci zapomogi, podtrzymuje innych. To znów dowodzi, że my nie rozumiejąc natury pieniądza, z jednej strony dajemy się obrabowywać systemowi, przez tych, którzy rozumieją dobrze, jak to działa, z drugiej strony nie śmiemy podjąć takich prostych środków, jak pokazał to nam pan de Siebenthal [chodzi o zakładanie banków lokalnych; w następnym numerze MICHAELA przedstawimy artykuł Francois de Siebenthala na ten temat – red.]. I jest dla nas zdumiewające, że to można tak prosto zrobić. To jest takie proste w istocie, ale nie każdy o tym wie i dlatego z tego nie korzysta.

(dokończenie w następnym numerze)