7 / 16

7 / 16

MICHAEL Journal: 1101 Principale St., Rougemont QC, J0L 1M0, Canada • Tel.: (450) 469-2209 • Fax (450) 469-2601

Dwumiesięcznik MICHAEL: ul. Komuny Paryskiej 45/3A, 50-452 Wrocław, Polska • Tel.: (071) 343-6750 •

www.michael.org.plmarzec-kwiecień 2008

kredyt publiczny, demokracja ekonomiczna czy

Nowa Ekonomia.

Nie partia polityczna

Rozważając kwestię partii politycznych, praw-

dą jest, że partie „Kredytu Społecznego” istniały w

przeszłości i dlatego niektórzy mogą być zdezorien-

towani. Partia „Kredytu Społecznego” istniała przez

krótki czas na scenie federalnej Kanady i była na-

wet u władzy w prowincji Alberta od 1935 do 1971 r.,

a w prowincji Kolumbia Brytyjska (British Columbia)

od 1952 do 1991 r. (z wyjątkiem trzech lat 1972-

1975). Żadna z tych partii nie wprowadziła w życie

Kredytu Społecznego.

(W dniu objęcia władzy w

1952 r. premier Bennett, przywódca partii „Kredy

tu Społecznego” w Kolumbii Brytyjskiej, powiedział

nawet, że jego partia nie zrobi absolutnie niczego,

żeby wprowadzić zasady Kredytu Społecznego. W

rzeczywistości nie było w tej partii czy w jej progra

mie niczego nawet bliżej związanego z prawdziwym

Kredytem Społecznym. Powinno się ją precyzyjniej

nazywać partią „konserwatywną”.)

Faktycznie nie ma żadnej potrzeby istnie

nia tak zwanej partii „Kredytu Społecznego”,

żeby wprowadzić w życie zasady Kredytu Spo

łecznego Clifforda H. Douglasa. Te zasady mogą

zostać wprowadzone przez każdą partię politycz

ną będącą obecnie u władzy, jakkolwiek by się

ona nie nazywała – liberałowie, konserwatyści

itd. Niektórzy mogli sądzić, że propagowanie

partii „Kredytu Społecznego” było lepszym spo

sobem promowania samego Kredytu Społecz

nego, ale Clifford H. Douglas i Louis Even sądzili

dokładnie odwrotnie.

Jak wskazywali Clifford H. Douglas i Louis

Even, tworzenie partii „Kredytu Społecznego” było

nawet irytujące i nie służyło niczemu innemu, jak

zapobieganiu wprowadzenia prawdziwego Kredytu

Społecznego. Na przykład, kiedy używa się słów

„Kredyt Społeczny” jako nazwy partii politycznej,

zamyka się tylko umysły ludzi z innych partii na stu-

diowanie nawet Kredytu Społecznego, ponieważ

będą oni traktowali ją jako inną partię, którą należy

zwalczać.

Prawdziwa demokracja oznacza, że wybrani

przedstawiciele wysłani są do parlamentu, żeby re-

prezentować swoich wyborców i wyrażać ich wolę.

Chodzi więc o to, żeby nie tworzyć nowych partii i

dzielić nawet jeszcze bardziej społeczeństwo, ale

by jednoczyć je wokół wspólnych celów, a potem

wywierać nacisk na rząd, żeby realizował te cele.

Taką metodę nacisku politycznego popiera MICHA-

EL.

W przemówieniu wygłoszonym do Kredytowców

Społecznych 7 marca 1936 r. Douglas powiedział,

że pomysł, iż partia Kredytu Społecznego powinna

istnieć (w każdym kraju), był „głęboko błędnym prze-

konaniem”. Dodawał nawet:

„Jeśli wybierzecie

partię Kredytu Społecznego… będzie to wybór

grupy amatorów do kierowania grupą bardzo

kompetentnych profesjonalistów. Powiem wam,

że profesjonaliści zobaczą, iż amatorzy zostali

obwinieni za wszystko, co było zrobione.”

To właśnie wydarzyło się w Albercie w latach

1930-tych.

(Douglas napisał bardzo interesującą

książkę na ten temat, zatytułowaną „Eksperyment

Alberty” [„The Alberta Experiment”], skąd pochodzą

poniższe informacje.)

Eksperyment Alberty

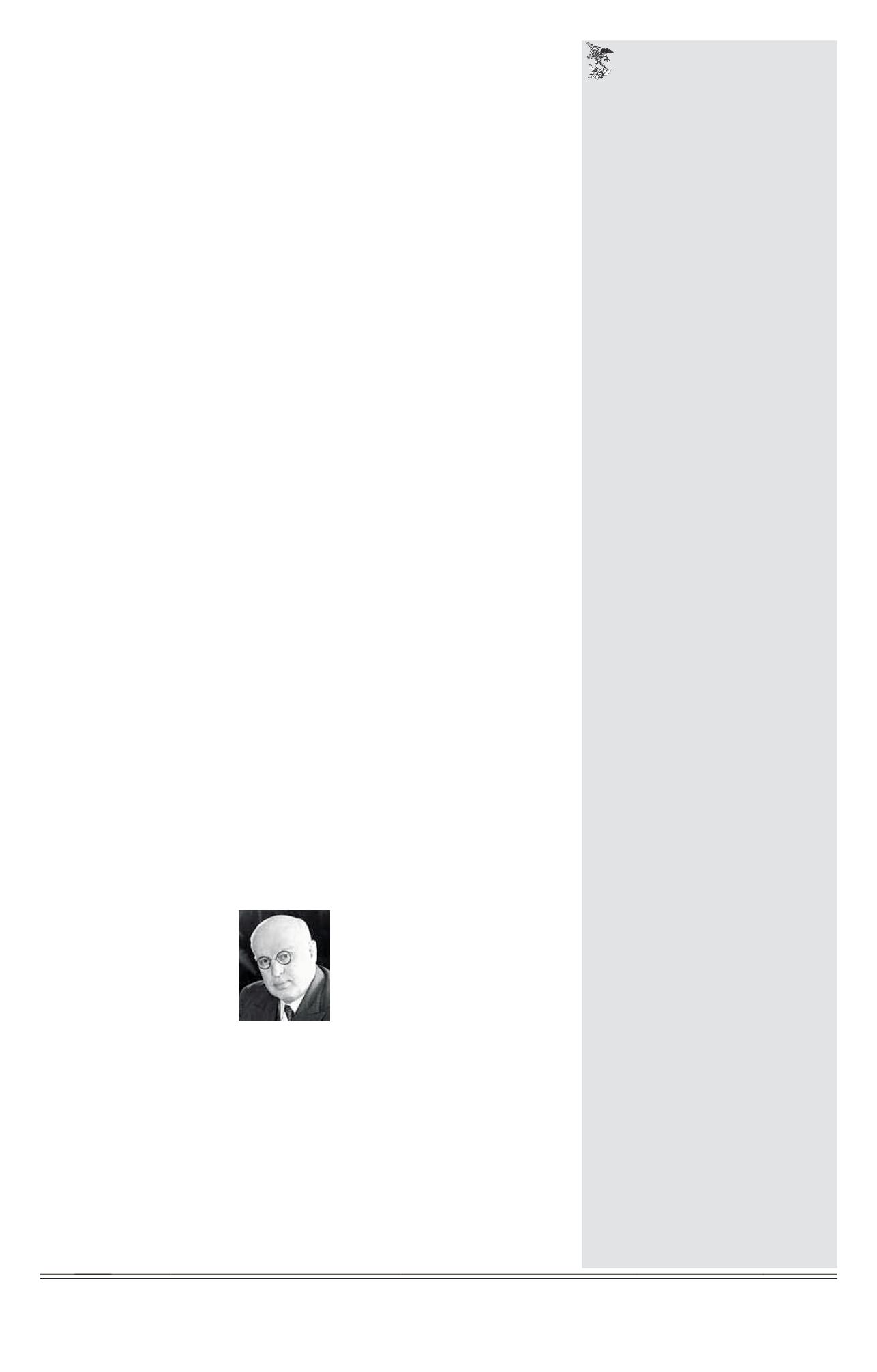

William Aberhart był dyrektorem li-

ceum ogólnokształcącego w Calgary,

stolicy prowincji Alberta, który kierował

swoje religijne audycje radiowe, nada-

wane w każdą niedzielę, do słuchaczy

w całej prowincji. Natrafił on na książ-

kę o Kredycie Społecznym i został tak

poruszony przez to nowe światło, że

zaczął używać swojego programu radiowego do

głoszenia „ewangelii” Kredytu Społecznego i mobili-

zacji poparcia dla niego. Wkrótce pojawiły się w ca-

łej prowincji setki grup samokształceniowych i więk-

szość mieszkańców Alberty zaczęła opowiadać się

za Kredytem Społecznym. Rządząca w tym czasie

w Albercie partia Zjednoczonych Rolników (United

Farmers), była również otwarta na Kredyt Społecz-

ny, ale twierdziła, że mógłby on zostać wprowadzo-

ny tylko w całym kraju, a nie w prowincji. Aberhart

nie zgadzał się z tym i postanowił przedstawić kan-

dydatów Kredytu Społecznego w wyborach pro-

wincjonalnych w 1935 r. Zdobył 56 z 63 miejsc w

parlamencie prowincjonalnym. Wszyscy oni byli po-

litycznymi nowicjuszami i będąc „grupą amatorów”,

nie pasowali Finansjerze.

Na przykład, kiedyAberhart objął władzę, zamiast

słuchać rad Douglasa, pojechał do Ottawy, żeby

szukać pomocy finansowej, a tam przydzielono mu

doradcę ekonomicznego, Roberta Magora. Magor

miał oczywiście tylko jeden cel na myśli: zdyskredy-

towanie Kredytu Społecznego. Podjęto kroki, które

były dokładnie przeciwne Kredytowi Społecznemu,

a Douglas nazywał to „polityką kapitulacji wobec

ortodoksyjnych finansów… Prawie wszystkie błędy

strategiczne, które mogły zostać zrobione w Alber-

cie, zostały zrobione.”

Trzeba także wspomnieć, że Aberhart, chociaż

był wystarczająco uczciwy, miał niewielką wiedzę

na temat Kredytu Społecznego i nie rozumiał jego

technicznych podstaw, co prowadziło go w próbach

uproszczenia idei Douglasa, do ich częstego wypa-

czania. W kolejnych latach rząd Alberty przyjął pięt-

naście ustaw, dotyczących Kredytu Społecznego,

które zostały zawetowane przez wyższe władze

(albo odrzucone przez rząd federalny, albo uznane

za niekonstytucyjne przez sąd najwyższy).

Jedną z kwestii spornych było oczywiście

to, że pieniądze i bankowość podlegały prawo

dawstwu federalnemu, zgodnie z konstytucją

kanadyjską. Douglas wyjaśnił Aberhartowi, że

Alberta mogłaby ominąć te trudności, używając

swojego własnego kredytu poprzez ustanowie

nie prowincjonalnego systemu kredytu, ponie

waż konstytucja daje prowincjom prawo do

„udzielania pożyczek na podstawie wyłącznego

kredytu prowincji”. Douglas pisał 11 września

1948 r. w „Kredytowcu Społecznym” (The So

cial Crediter): „Kiedy pan Aberhart wygrał swoje

pierwsze wybory (w 1935 r.), wszystko, co uczy

nił, to rekrutacja armii na wojnę (przeciwko mo

nopolowi kredytowemu). Ta wojna nigdy się nie

odbyła.”

Aberhart uczył się na swoich błędach z pierw

szych pięciu lat jego rządów i gotów był, po II wojnie

światowej, znów podjąć walkę, ale niestety zmarł w

maju 1943 r. Jego następca, Ernest Manning, poka-

zał wkrótce jasno, że nie był przygotowany do pod-

jęcia tej walki na nowo i ostatecznie zadeklarował w

1947 r., że jego rząd nie będzie już nic więcej robił,

żeby wprowadzić Kredyt Społeczny w Albercie. (Na-

wiasem mówiąc, po wycofaniu się z polityki Ernest

Manning został dyrektorem banku.)

Zatem ci, którzy mówią, że „Kredyt Społeczny

jest tym pomysłem fałszywych pieniędzy, którego

próbowano w Albercie i gdzie się nie udał”, mylą

się całkowicie. Kredyt Społeczny nie zawiódł w Al-

bercie z tego prostego powodu, że nigdy nie został

tam wypróbowany. Wszystkie próby wprowadzenia

polityki Kredytu Społecznego spotkały się ze sprze-

ciwem i zostały pokonane przez władze centralne.

Jak powiedział Douglas, gdyby Kredyt Społeczny

był absurdalny i bezwartościowy jako skuteczna

odpowiedź na Wielką Depresję w tamtym czasie,

najlepszym sposobem zademonstrowania tego by-

łoby zezwolenie rządowi Alberty na wprowadzenie

w życie polityki Kredytu Społecznego. Monopoliści

kredytu obawiali się, że nawet częściowe wprowa-

dzenie Kredytu Społecznego odniesie taki sukces,

że musieli podjąć wszelkie kroki, żeby do tego nie

doszło.

* * *

Dlatego jedynym skutecznym sposobem wpro-

wadzenia w życie propozycji Kredytu Społecznego

przez rządy nie jest promowanie tak zwanych partii

„kredytu społecznego”, ale poznanie zasad Kredytu

Społecznego przez obywateli – poprzez dystrybu-

cję bezpłatnych wydań MICHAELA, a przede

wszystkim przez zdobywanie nowych prenu-

meratorów naszego dwumiesięcznika – żeby

wytworzyć publiczny nacisk, który będzie na

tyle mocny, aby rząd –jakiejkolwiek partii – w

naszym kraju emitował swoje własne pienią-

dze, bez długu, i wprowadził w życie zasady

Kredytu Społecznego Douglasa.

Jesteśmy stanowczo przekonani, że za-

sady Kredytu Społecznego byłyby bardzo

skutecznym sposobem wyeliminowania ubóstwa (w

krajach, w których zostałyby wprowadzone). Po raz

pierwszy w historii byłoby zagwarantowane każde-

mu bez wyjątku absolutne bezpieczeństwo ekono-

miczne, bez żadnych ograniczających warunków.

Zatem, drogi Czytelniku, zapraszamy do przestudio-

wania książki. Zobaczysz, że jest bardzo pouczają-

ca. Mamy nadzieję, iż informacje tu zawarte dopro-

wadzą Cię do podjęcia starań, by zapoznać twoich

rodaków z rozwiązaniami Kredytu Społecznego,

żeby wytworzyć publiczny nacisk, który będzie na

tyle silny, iż doprowadzi rząd twojego kraju do emi-

sji swoich własnych, wolnych od długu, pieniędzy i

wprowadzenia w życie zasad Kredytu Społecznego

Douglasa.

Alain Pilote

(ciąg dalszy lekcji 8. Kredytu Społecznego

w następnym numerze)

Dwumiesięcznik MICHAEL

jest niezależny od jakichkol-

wiek instytucji, partii politycznych, osób czy organizacji. Nie

zamieszcza żadnych reklam i rozprowadzany jest wyłącznie

w formie prenumeraty. Ukazuje się w wersjach językowych:

polskiej, angielskiej, francuskiej, hiszpańskiej.

Prenumerata w Kanadzie i USA

Szanowni Państwo!

Aby zaprenumerować pismo MICHAEL w Ka-

nadzie, USA, czy w innych krajach, należy wpłacić kwotę $10 na 2

lata lub $20 na 4 lata najlepiej za pomocą czeków personalnych lub

czeków bankowych tzw. Money Orders. Czeki należy wystawiać na

Michael Journal i wysłać na adresy poniżej:

Pismo MICHAEL Journal – Canada

1101 Principale St., Rougemont QC, J0L 1M0

Tel.: (450) 469-2209; (416) 259-3714 -po polsku

Pismo MICHAEL Journal – USA

P.O. Box 86, South Deerfield, MA 01373

Tel./Fax: (413) 665-5052

Warunki prenumeraty w Polsce

Szanowny Czytelniku!

Istnieją dwa sposoby otrzymywania dwu-

miesięcznika MICHAEL w Polsce. Poprzez wpłacenie kwoty 18 zł

na rok lub 36 zł na 2 lata na nasze konto bankowe (podane poni-

żej), posługując się przekazem bankowym:

Fundacja Pielgrzymów św. Michała

XVII O/Bank Zachodni WBK S.A.

09 1090 2529 0000 0006 3400 0467

lub przekazem pocztowym, który należy wystawić na pismo „Mi-

chael” i skierować na adres poniżej:

Dwumiesięcznik MICHAEL – Polska

ul. Komuny Paryskiej 45/3A, 50-452 Wrocław

Tel.: (071) 343-6750

Prenumerata w Australii & NZ

Drodzy Czytelnicy!

Aby otrzymywać nasze pismo MICHAEL w

Australii, należy wpłacić odpowiednią kwotę w dolarach australij-

skich, (morska: 2 lata - A$ 32 i 1 rok - A$ 16; lotnicza: 2 lata - A$

64; 1 rok - A$ 32) najlepiej za pomocą czeków personalnych lub

czeków bankowych, tzw. Money Orders. Czeki należy wystawiać

na Renata Stirrat i wysyłać na adres jak poniżej:

Pismo MICHAEL c/o Renata Stirrat

32 Dundee Ave, Holden Hill, SA 5088

Tel.: (08) 8261-0729 -w jęz. polskim i angielskim

„Prenumerata-prezent”

Zamawiając prenumeratę jako prezent dla kogoś, czynisz wspa-

niałomyślny gest i niespodziankę. Przyczyniasz się także do po-

głębienia świadomości indywidualnej, rodzinnej i narodowej! Im

więcej ludzi przeczyta nasze artykuły, tym więcej pozna prawdę.

Na blankiecie lub zwykłej kartce papieru należy podać imię, nazwi-

sko i adres osoby, która ma otrzymywać nasze pismo.

Poprzednie wydania MICHAELA

Istnieje możliwość nabycia poprzednich numerów MICHAELA w

różnych językach. Do tej pory w języku polskim ukazało się 45 peł-

nych (16 i 24-stronicowe) numerów. Sprawy i problemy poruszane

w tym piśmie nie dezaktualizują się, tak jak to się dzieje w innych

gazetach i magazynach. Cena każdego pojedynczego egzempla-

rza wynosi $2 / 3 zł plus koszt przesyłki.

Bezpłatne wydruki / ulotki

UWAGA! Ci wszyscy, którzy chcieliby otrzymać dowolną ilość bez-

płatnych wydań, ulotek MICHAELA, aby rozprowadzić je w swoim

otoczeniu, proszeni są o skontaktowanie się z naszymi biurami

telefonicznie lub pisemnie. Ulotki są bezpłatne, ale dotacje na po-

krycie kosztów druku i wysyłki są mile widziane.

Publikacje o Kredycie Społecznym

i systemie monetarnym

W języku polskim:

Globalne oszustwo i drogi wyjścia (L. Even) ……........... 14zł / $12

Dlaczego wciąż brak nam pieniędzy (Barclay-Smith) ..... 10zł / $7

Fałszerze pieniędzy (L. Soucy) .………........................... 10zł / $7

Kryzys pieniądza (Ch. Hollis) ………............................... 17zł / $10

Kredyt Społeczny a Katolicyzm (G.H. Levesque OP) ....... 7zł / $5

Lichwa (H. Belloc) ………................................................... 7zł / $5

Fatima i wielki spisek (D. Manifold) .……….................... 16zł / $10

Pieniądz korzeń wszelkiego zła (D. Manifold) .................... 5zł / $4

O pieniądzu i lichwiarzach (R. Gładkowski) ....................... 6zł / $4

i inne.

W języku angielskim i francuskim:

In This Age of Plenty (Louis Even) ....………..….............…. $25.00

The Money Myth Exploded (L. Even) ................…….…....... $3.00

What Do We Mean By Real Social Credit (L. Even) ............ $4.00

A Sound and Effective Financial System (L. Even) .............. $4.00

The meaning of Social Credit (Colbourne) ……………........ $13.00

Social Credit (C.H. Douglas) ................………................... $18.00

Economic Democracy (C.H. Douglas) .........…………......... $21.00

The Money Trick (C.Barclay-Smith) ..........………....…....... $10.00

The Counterfeiters (L. Soucy) ...................………...….....… $10.50

The Monopoly of Credit (C.H. Douglas) ......………............ $21.00

The Approach to Reality (C.H. Douglas) .............……..….... $3.00

An Introduction to Social Credit (Monahan) .......………..... $13.00

The Nature of Credit (T.V. Holmes) .................……….......... $2.00

Social Credit Principles (C.H. Douglas) ...............………..... $1.50

Why I am a Social Crediter (B. Monahan) …………….....…. $3.00

The New and The Old Economics (C.H. Douglas) ……….... $3.00

Whose service is perfect freedom (C.H. Douglas) …......... $10.00

The Tragedy of Human Effort (C.H. Douglas) …………….... $3.00